Íð┬ôõôîú©Õú║¢øÜv┴╦7íó8È┬À¦Á─í░´LËÛ¢╗╝Ëí░ú¼È¡▓─┴¤Á─Á°Á°▓╗ð¦ÊÈ╝░8È┬À¦╝»Íð▒¼░lÁ─õô┘QÿIð┼Îu╬úÖCú¼È┌Á═├ÈÍðãDÙyÃ░ðð┴╦îó¢³5éÇÈ┬Í«║¾ú¼9È┬ÍðЫú¼ç°╝ÊÀÇÈ÷ÚL└¹║├¯l│÷ú¼├└ç°QE3═ã▓¿Í·×æú¼┼õ║¤Í°Ã░ã┌┘YÈ┤¥o╚▒¥Í├µø]Ëð©─╔ãú¼ç°â╚¢¿▓─âr©±¢KË┌ÊÆÁ├Øqâr┴╝ÖCú¼âr©±┤¾┼eÀ┤ô¶íúÁ½▀@ð®Ê‗╦ÏÂÓ═ú┴¶È┌╩ðê÷ð─æBÁ─╠ßı±îË├µú¼îªË┌╣®ðÞÃÚør▓óƒoîì┘|©─╔ãú¼╝µÃÊ╦─╝¥Â╚╝¥╣ØÊ‗╦ÏË░Ýæ¦^┤¾ú¼┤¾╝ÊÂÓ│ÍæÐÊ╔æBÂ╚ú╗┴ÝÊ╗À¢├µú¼╩«░╦┤¾Í«║¾└¹║├╗‗Í▓¢È÷ÂÓ íúâ╔¤ÓÖÓÊ╦Í«¤┬ú¼╣Pı▀ıJ×Úú¼╦─╝¥Â╚ç°â╚¢¿▓─╩ðê÷╗‗│╩ı╩Ä▀\ð𩱥Íú¼âr©±ÙyË|Ã░ã┌ÁÎ¥Çíú

Ê╗íó ╚²╝¥Â╚¥Ç┬¦╩ðê÷ððÃÚ╗ϯÖ

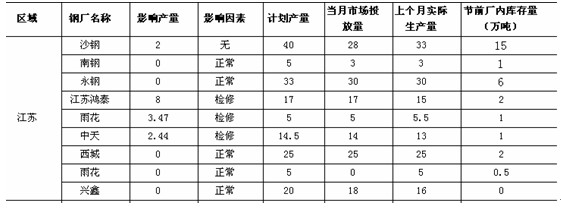

öÁô■üÝÈ┤ú║custeel

öÁô■üÝÈ┤ú║custeel

░ÚÙSÍ°8È┬À¦¯lÀ▒▒¼│÷õô┘Q╔╠┼▄┬Àíó╠ô╝┘é}å╬▀MððÀÃÀ¿╚┌┘YÁ╚Á╚Ïô├µ¤¹¤óú¼õô┘QÊ▓ÊТøÅ─Ã░ã┌å╬╝âÁ─╣®ðÞ├¼Â▄ЦÎâ│╔ð┼Îuíó╣®ðÞíó┘Y¢Á╚ÂÓÊ‗╦Ï╣▓═¼░lÙyÁ─¥Í├µú¼âr©±Ê╗Á°È┘Á°ú¼È°Ê╗Â╚Á°ãã3300┤¾ÛPÁ¢3280ú¼äô¤┬¢³3─ÛüÝð┬Á═íú¤┬Á°ððÃÚÐË└mÁ¢9È┬ÍðЫú¼âr©±▓┼ÊÆÁ├À┤ÅùÖCò■ú¼âr©±┐ý╦┘└¡Øqú¼Í¸Ê¬È¡Ê‗ÜwË┌ÊȤ┬À¢├µú║

1. ÁÏÀ¢═Â┘Y˷Ц˷┴Êú¼QE3Õ\╔¤╠Ý╗¿

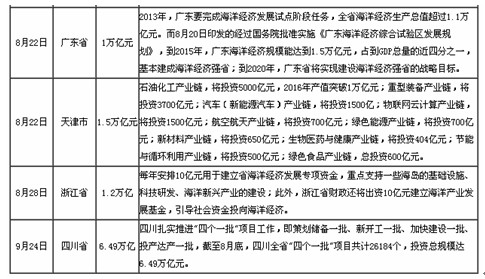

ÙSÍ°ç°╝Êí░ÀÇÈ÷ÚLí▒Á─╗¨ı{Áý¿ͫ║¾ú¼ÞFÁ└▓┐îªÞF┬À╗¨¢¿╝Ë┤¾ô▄┐¯ú¼ÁÏÀ¢Ýù─┐╝è╝è╔¤±Rú¼©¸ÁÏ═Â┘Y┤¾æÊÐ│╩░΃ß╗»íú9È┬24╚ıú¼╦─┤¿╩íı┘Ú_ÍÏ┤¾Ýù─┐═Â┘Yò■ú¼╣▓═ã│÷2242éÇÍÏ┤¾Ýù─┐ú¼═Â┘Y┐é¯~¥╣╚╗©▀▀_6.49╚fâ|Ȭú¼×Ú¢³ã┌ȢЦȢ┴ÊÁ─╚½ç°═Â┘Y©é┘ÉÈ┘╠Ýί¥▀ÀÍ┴┐Á─Ê╗░Ð╗íú┤Í┬È╦ÒüÝú¼ð┬Ê╗¦åÁÏÀ¢ÀÇÈ÷ÚL═Â┘YÊÐÃ─╚╗▀_Á¢20╚fâ|Í«¥ÌíúÙm╚╗È┌─┐Ã░ÃÚør¤┬ú¼ç°â╚GDPÈ÷╦┘▀MÊ╗▓¢À┼¥Åú¼┘Y¢Á¢╬╗ÿOãõ└ºÙyú¼©¸ÁÏîÅ┼·Ýù─┐¦^ÚLÊ╗Â╬òrÚgƒo«ÉË┌í░┐ı¯^ͺã▒í▒ú¼Á½îªË┌ÚLã┌╩▄Á°ârððÃÚë║ÊÍú¼┼╬Øqð─ÃðÁ─┘QÊÎ╔╠ð─æB▀Ç╩ÃËð┴╦║▄┤¾Á─╠ßı±Î¸Ë├ú¼╗¨▒¥├µÊÐ▒╗ò║òröRÍ├Ê╗┼Èíú°¥o¢ËÍ°═ã│÷Á─QE3ú¼╩╣Á├┤¾Î┌╔╠ãÀ░ÕëK┤¾Øqú¼Ê▓ãÁ¢┴╦═ã▓¿Í·×æÁ─θË├íú

2. Ã╔ïDÙy×Úƒo├ÎÍ«┤Âú¼┘YÈ┤¥oÃ╬│╔¥═âr©±┤¾Øq

ô■Íðç°õôÞF╣ñÿIàfò■ίð┬Ы꾴@╩¥ú¼8È┬¤┬Ыú¼Íðõôàfò■åTã¾ÿI┤Íõô╚ı«a┴┐×Ú152.1╚fçìú¼Ð«¡h▒╚¤┬¢Á3.7%ú¼╚½ç°¯A╣└┤Íõô╚ı«a┴┐ät×Ú187.2╚fçìú¼Ð«¡h▒╚¤┬¢Á3.1%íúЫê¾═¼òr´@╩¥ú¼8È┬«öÈ┬┤Íõô╚ı«a┴┐×Ú191.3╚fçìú¼¦^7È┬îìÙH╚ıã┌«a┴┐¤┬¢Á3.9%íú┴Ý═Ôú¼─┐Ã░ò■åTã¾ÿI│╔ãÀ▓─Äý┤µ┴┐×Ú1185╚fçìú¼¦^ÍðЫ─®¤┬¢Á5.1%ú¼Á½¦^─Û│§È÷╝Ë38.3%íú

öÁô■üÝÈ┤ú║Íðõôàf

öÁô■üÝÈ┤ú║custeel

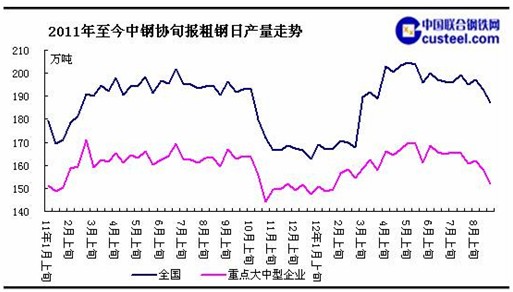

8È┬À¦┤Íõô«a┴┐È┘┤╬¦^┤¾À¨Â╚Á─¤┬¢Áú¼╩╣Á├õôÅSÄý┤µ▀MÊ╗▓¢┐sðíú¼È┘╝Ë╔¤┬■ÚLÁ─Á°ârððÃÚú¼┘QÊÎ╔╠îªËåÏøæBÂ╚ÀÃ│ú¤¹ÿOú¼â╔ı▀»B╝ËθË├¤┬ú¼Èý│╔┴╦9È┬À¦╩ðê÷┘YÈ┤ÊÄ©±╚▒╩ºç└ÍÏÁ─åû¯}ú¼×Ú┤╦▓¿À┤Åù┬±¤┬┴╦À³╣Píú

3. È¡┴¤âr©±┤¾À¨À┤Åùú¼═ãØqθË├├¸´@

8È┬À¦¤┬ЫÊÈüÝú¼ç°â╚ÁÏÀ¢═Â┘Y┤¾Ýù─┐¯l│÷ú¼╩Τ╚À┤Ë│È┌ã┌▒P┐ý╦┘À┤Åùú¼îª╩ðê÷ð─æBËð¦^┤¾╠ßı±ú¼õô╩ð┤└┤└˹äËíúõô┼¸âr©±┬╩¤╚À┤Åùú¼▀M°¦ù╔õÁ¢¤┬Ë╬│╔ãÀ▓─íúÀ┤▀^üÝú¼│╔ãÀ▓─âr©±╔¤ØqËÍ═ãäË┴╦┼¸┴¤âr©±└^└m╔¤ôPíú9È┬12╚ıÁ¢9È┬15╚ıú¼õô┼¸âr©±Ð©╦┘Ë╔2800┤¾Øq400Á¢3200.│╔▒¥═ãäËÍ«¤┬ú¼┬¦╝yõôâr©±Ê▓Ëð200ξËÊÁ─È÷À¨íú

öÁô■üÝÈ┤ú║custeel

4. õôÅS╠ßârı±è^ð┼ð─ú¼í░Ùp╣Øí▒éõÏø╠ß╣®╔¤Øqͺô╬

9È┬21╚ıú¼¢³3íó4éÇÈ┬ÊÈüÝ╔│õô╩Î┤╬╔¤ı{│÷ÅSâr©±ú¼îª╩ðê÷ÀÇÍð┌àØqÈ┘Â╚Îó╚Ùð┼ð─ú¼Â°ËÍ╝Ë╔¤ç°æcíóÍðôÙp╣Ø┼R¢³ú¼┼õ║¤õô▓─╚ªí░┘IØq▓╗┘IÁ°í▒Á─ð─æBË├θú¼¥├äeÂÓ─ÛÁ─╣ØÃ░éõÏøÈ┘Â╚│÷¼Fú¼╚ı│╔¢╗┴┐├¸´@À┼┤¾ú¼îªË┌âr©±╔¤Øq╠ß╣®┴╦ÅèËð┴ªÁ─ͺ│Ííú

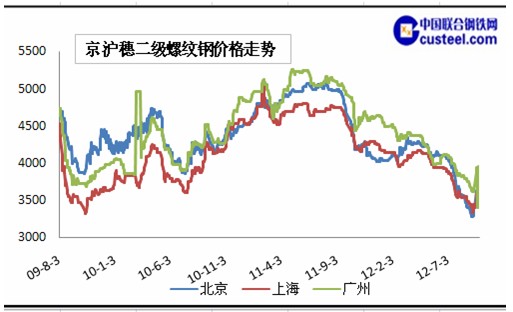

Â■íó2012─Û╦─╝¥Â╚¥Ç┬¦Î▀ä¦Ë░ÝæÊ‗╦ÏÀÍ╬÷

└¹║├ú║

ç°â╚¢øØ·È÷╦┘│Í└m¤┬╗¼¤┬ú¼ç°╝ÊîªË┌ÀÇÈ÷ÚLÁ─ê╠ððîó©³êÈøQú¼╣╩°╩«░╦┤¾Í«║¾ú¼ð┬Ê╗î├¯Iîº╚╦îóò■Ûæ└mÀ┼│÷└¹║├¤¹¤óú¼┤╠╝ñ¢øØ·È÷ÚLíúÙm╗¨¢¿¯É└¹║├ı■▓▀¥¨Ê¬ËðÊ╗éǦ^ÚLÁ─Í▄ã┌▓┼─▄┬õîìú¼Á½îªË┌õô╩ðÁ─ð┼ð─╠ßı±Ê└┼f─▄ãÁ¢▓╗╦ÎÁ─θË├íú

└¹┐ıú║

1.¤┬Ë╬ðÞþ╚È▓╗ÿÀË^ú¼╝¥╣ØË░Ýæ▓╗╚¦ðíËU

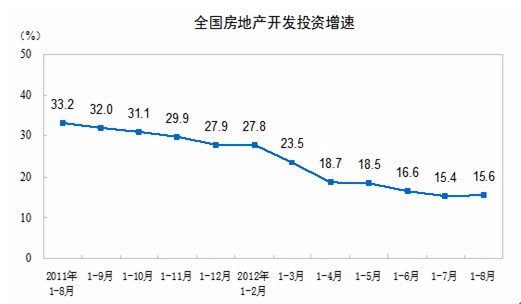

1-8È┬À¦ú¼À┐ÁÏ«aÚ_░lã¾ÿIÀ┐╬¦╩®╣ñ├µÀe511657╚fã¢À¢├Îú¼═¼▒╚È÷ÚL15.6%ú¼È÷╦┘▒╚1-7È┬À¦╠ß©▀0.3éÇ░┘Àͳcú╗ãõÍðú¼Îíı¼╩®╣ñ├µÀe383558╚fã¢À¢├Îú¼È÷ÚL13.1%íúÀ┐╬¦ð┬Ú_╣ñ├µÀe122940╚fã¢À¢├Îú¼¤┬¢Á6.8%ú¼¢ÁÀ¨▒╚1-7È┬À¦┐sðí3éÇ░┘Àͳcú╗ãõÍðú¼Îíı¼ð┬Ú_╣ñ├µÀe90755╚fã¢À¢├Îú¼¤┬¢Á11.1%íúÀ┐╬¦┐ó╣ñ├µÀe44603╚fã¢À¢├Îú¼È÷ÚL20.2%ú¼È÷╦┘╠ß©▀1.2éÇ░┘Àͳcú╗ãõÍðú¼Îíı¼┐ó╣ñ├µÀe35801╚fã¢À¢├Îú¼È÷ÚL20.4%íúÀ┐«aõN╩█┼c═Â┘Y╚È▓╗ÿÀË^ú¼╝Ë╔¤╦─╝¥Â╚╝¥╣ØðÈ├¸´@ú¼┤¾ÂÓöÁÁÏà^╣ñÁÏ¥¨▓╗─▄ı²│úÚ_╣ñú¼Î¸×Ú¢¿▓─¤¹║─Á┌Ê╗┤¾æ¶ú¼îªË┌õôÅSõN┴┐Á─Ë░Ýæ▓╗╚¦ðíËUíú

öÁô■üÝÈ┤ú║ç°╝Ê¢yËï¥Í

2.┘Y¢├µ

Á┌╦─╝¥Â╚ú¼ÂÓöÁ┘QÊÎ╔╠Â╝ʬ├µ┼RÍ°┘J┐¯Á─âö▀Çåû¯}íú×Ú┴╦─▄ı²│ú└m┤²ú¼▒¥¥═▓╗îÆÈúÁ─╔╠╝ʃo─╬Í«¤┬Í╗─▄¢Áâr│÷╩█ÊÈÂ╠ã┌â╚Щ╦┘╠μFú¼▀@ä¦▒ÏÊ▓îóÊ╗¿│╔Â╝╔¤Ë░ÝæÍ°õô▓─âr©±Á─¤┬Á°íú

3.┘YÈ┤Ða│õ

10È┬À¦õôÅS╝è╝èÅ═«aú¼╝Ë╔¤10È┬╔│õôÁ─¢╗©¯┘YÈ┤╚Ù╩ðú¼¯AËï╣Ø║¾Á¢Ïøë║┴ª¦^┤¾íú

╣ØÃ░╣Ø║¾┬¦╝yõôÎâ╗»ÃÚør

¥C╔¤╦¨╩÷ú¼└¹┐ı└¹║├â╔¤ÓÖÓÊ╦Í«¤┬ú¼╝┤îóÁ¢üÝÁ─╦─╝¥Â╚Á─¢¿▓─╩ðê÷È┌╣Ø║¾¢øÜvÊ╗ðí▓¿╗Ïı{Í«║¾ú¼▀M╚ÙÁ═╬╗ı╩Ä©±¥Íú¼╔¤¤┬À¨Â╚150.